Bankroll Management Handball — Einsatzgrößen und Unit-Systeme

Ohne Bankroll-Plan ist jede Strategie wertlos

Ich habe in acht Jahren Analyse ein Muster gesehen, das häufiger auftritt als mir lieb ist: ein Wetter mit guten Einzelentscheidungen, der trotzdem über eine Saison Geld verliert. Der Grund ist in fast jedem Fall derselbe — das Bankroll-Management fehlt, ist improvisiert oder wird unter Druck aufgegeben. Ohne ein festes System, wie viel Sie pro Wette setzen, ist selbst die beste Analyse eine Zufallsveranstaltung.

Mathias Dahms, Präsident des Deutschen Sportwettenverbands, hat die Rolle verantwortungsvoller Strukturen im legalen Markt so zusammengefasst: „Es ist im gemeinsamen Interesse von Aufsicht, Anbietern und Spielern, den legalen Markt zu stärken und den Schwarzmarkt zurückzudrängen. Nur so lassen sich Spielerschutz, Integrität und Steuereinnahmen sichern.“ Diese Logik gilt auch persönlich: wer im legalen Rahmen arbeitet, kann sich auf funktionierende Schutzmechanismen stützen — und eine Bankroll, die nach klaren Regeln verwaltet wird, ist der persönliche Anteil an diesem Schutz.

In diesem Text gehe ich durch, wie Sie eine Bankroll für Handball-Wetten aufbauen, welche Unit-Größen sinnvoll sind und wie sich das Einzahlungslimit nach LUGAS in Ihre Planung einfügt. Das ist die konkrete Umsetzung der strategischen Grundprinzipien auf der Ebene, die im Alltag zählt.

Grundlagen einer Handball-Bankroll

Die Bankroll ist das Kapital, das Sie ausschließlich für Wetten reserviert haben. Sie ist getrennt vom Girokonto, von der Miete, von der Urlaubskasse. Diese Trennung ist kein Luxus, sondern die Voraussetzung für saubere Wettarbeit. Wer aus dem Haushaltsgeld wettet, hat kein Bankroll-Management, sondern ein Risiko-Problem.

Die Höhe der Bankroll ist individuell. Was zählt, ist das Verhältnis: die Bankroll muss groß genug sein, dass Sie einzelne Verluste emotional verkraften und Ihre Entscheidungen dadurch nicht beeinflusst werden. In der Praxis heißt das meist: die Summe, deren Totalverlust Sie akzeptieren können, ohne Ihre sonstige Finanzlage zu gefährden. Für manche sind das 200 Euro, für andere 2.000 Euro. Die absolute Zahl ist weniger wichtig als die Relation zur eigenen Lebenssituation.

Einmal festgelegt, wird die Bankroll zur Rechenbasis für alle weiteren Entscheidungen. Einsatzgrößen, Positions-Obergrenzen, Gesamt-Exposure pro Spieltag — alles wird in Prozent der Bankroll gedacht, nie in absoluten Euro-Beträgen. Das klingt trivial, ist aber ein zentraler Disziplin-Faktor: wer 10 Euro setzt und denkt „ist ja nur ein Bier“, hat das System bereits verloren. Wer 10 Euro als 2 Prozent seiner 500-Euro-Bankroll denkt, arbeitet rational.

Die richtige Unit-Größe bestimmen

Eine Unit ist die Standardeinheit, mit der Sie Einsätze messen. Bei einer Bankroll von 500 Euro könnte eine Unit 5 Euro sein — also ein Prozent. Die meisten seriösen Quellen empfehlen Unit-Größen zwischen einem und drei Prozent der Bankroll. Welcher Wert passt, hängt von zwei Faktoren ab: der erwarteten Trefferquote und der mentalen Toleranz für Varianz.

Bei einer Trefferquote um 55 bis 60 Prozent und mittleren Quoten um 1,85 bis 2,00 ist eine Unit-Größe von ein bis zwei Prozent der Bankroll mathematisch vertretbar. Wer mit weniger sicheren Schätzungen arbeitet oder bei niedrigeren Quoten unterwegs ist, sollte eher bei einem Prozent bleiben. Drei Prozent sind die Obergrenze für Wetter mit sehr belastbarer Datenbasis und klarer Edge-Identifikation — und selbst dann würde ich dringend abraten, einzelne Wetten mit mehr als fünf Prozent zu setzen.

Ein typisches Fehler-Muster: der Wetter startet mit einem Prozent pro Unit, erlebt eine Gewinnserie und erhöht schrittweise auf zwei, drei, fünf Prozent. Die Gewinnserie endet, die nächste Niederlagen-Phase kommt mit erhöhten Einsätzen, und die Bankroll halbiert sich in drei Wochen. Der Fehler war nicht die einzelne Entscheidung, sondern die schleichende Anpassung nach oben ohne neue Rechenbasis. Erhöhungen der Unit-Größe sind erlaubt, aber nur, wenn sie der prozentualen Bankroll-Größe angepasst werden — wer auf 1.000 Euro Bankroll gewachsen ist, setzt seine ein Prozent auf 10 Euro, nicht auf 15 oder 20.

Flat-Staking vs. Prozent-Staking

Es gibt zwei Hauptschulen der Unit-Verteilung. Flat-Staking bedeutet: Sie setzen auf jede Wette denselben absoluten Betrag. Also immer 10 Euro pro Einsatz, egal, wie stark Ihre Überzeugung ist. Prozent-Staking bedeutet: Sie setzen auf jede Wette einen festen Prozentsatz Ihrer aktuellen Bankroll, der mit Gewinnen und Verlusten mitwächst oder schrumpft.

Flat-Staking hat den Vorteil der Einfachheit. Sie müssen nicht jede Woche neu rechnen, und die Dokumentation ist unkompliziert. Der Nachteil: bei größeren Gewinnen bleibt Ihr Einsatz konstant, obwohl Ihre Bankroll wächst. Sie nutzen also nicht das volle mathematische Potenzial der Strategie. Bei Verlusten bleibt der Einsatz ebenfalls konstant, was bei schnell schrumpfender Bankroll zu einem überhöhten prozentualen Risiko führt.

Prozent-Staking löst beide Probleme, ist aber aufwändiger in der Führung. Sie rechnen pro Wette: wie hoch ist meine Bankroll aktuell, und was bedeutet das für den heutigen Einsatz? In Phasen häufiger Wetten — etwa ein oder zwei pro Tag — ist das eine tägliche Routine. Die meisten professionellen Wetter arbeiten mit Prozent-Staking, weil die langfristige Optimierung der Kapital-Effizienz überlegen ist.

Für Einsteiger empfehle ich den Mittelweg: Wöchentliches Prozent-Staking. Sie berechnen am Wochenbeginn Ihre aktuelle Bankroll, legen die Unit-Größe in Euro fest und arbeiten eine Woche lang mit Flat-Staking auf dieser Basis. Am nächsten Wochenbeginn wird neu gerechnet. Das kombiniert die Übersichtlichkeit von Flat mit der Kapital-Effizienz von Prozent.

Das LUGAS-Limit als Rahmen

Seit dem Glücksspielstaatsvertrag 2021 gilt in Deutschland ein Einzahlungslimit von 1.000 Euro pro Monat anbieterübergreifend. Das System heißt LUGAS und wird zentral überwacht — es spielt keine Rolle, auf wie viele Anbieter Sie Ihr Geld verteilen, die Summe aller Einzahlungen in einem Kalendermonat ist auf diesen Wert begrenzt.

Für die Bankroll-Planung ist das eine harte Rahmenbedingung, die Sie nicht umgehen können und auch nicht umgehen sollten. Wenn Ihre monatliche Wetten-Umschlagsrate höher wäre, müssten Sie Gewinne reinvestieren, ohne neue Einzahlungen zu tätigen. Praktisch heißt das: eine Bankroll von 2.000 Euro kann in einem Monat mit 1.000 Euro aufgebaut werden — die zweiten 1.000 müssten aus Gewinnen stammen oder im nächsten Monat nachgezahlt werden.

Für die meisten Handball-Wetter ist das LUGAS-Limit kein Engpass. Eine Bankroll von 500 bis 1.500 Euro, mit Unit-Größen um 5 bis 30 Euro und einer durchschnittlichen Wett-Frequenz von drei bis fünf Positionen pro Woche, bleibt komfortabel unter der Einzahlungsgrenze. Anders sieht es aus, wenn Sie größere Summen bewegen wollen — dann wird LUGAS zum Planungsfaktor, den Sie ernsthaft in Ihre Monatsplanung einrechnen müssen.

Ein Nebeneffekt, der oft unterschätzt wird: das LUGAS-Limit fungiert als strukturelle Schutzfunktion. Auch wenn Sie eine Verlustphase erleben, können Sie im selben Monat maximal 1.000 Euro nachschießen. Das verhindert impulsive Chasing-Verluste-Einzahlungen, die ohne Limit innerhalb eines Wochenendes unrealistische Dimensionen annehmen könnten. Im Kontext des OASIS-Sperrsystems, in dem mittlerweile über 270.000 Spieler registriert sind, ist das ein wichtiger Baustein individuellen Schutzes.

Limit und Bankroll in der Praxis

Wie bringt man das alles zusammen? Meine eigene Routine, die sich über mehrere Saisons bewährt hat, lässt sich in fünf Schritten beschreiben.

Schritt eins: ich lege am Anfang der Saison eine feste Bankroll fest. Diese Summe wird einmal auf das Wettkonto eingezahlt und danach nicht mehr erhöht, außer durch eigene Gewinne. Bei einem Anfangsbetrag von 800 Euro bleibt die Basis für mindestens ein Quartal stabil.

Schritt zwei: ich definiere die Unit-Größe als ein Prozent der Bankroll, also 8 Euro. Einzelne Wetten liegen bei einer bis maximal drei Units, je nach Überzeugungsgrad. Über drei Units gehe ich nie, egal wie gut das Spiel aussieht.

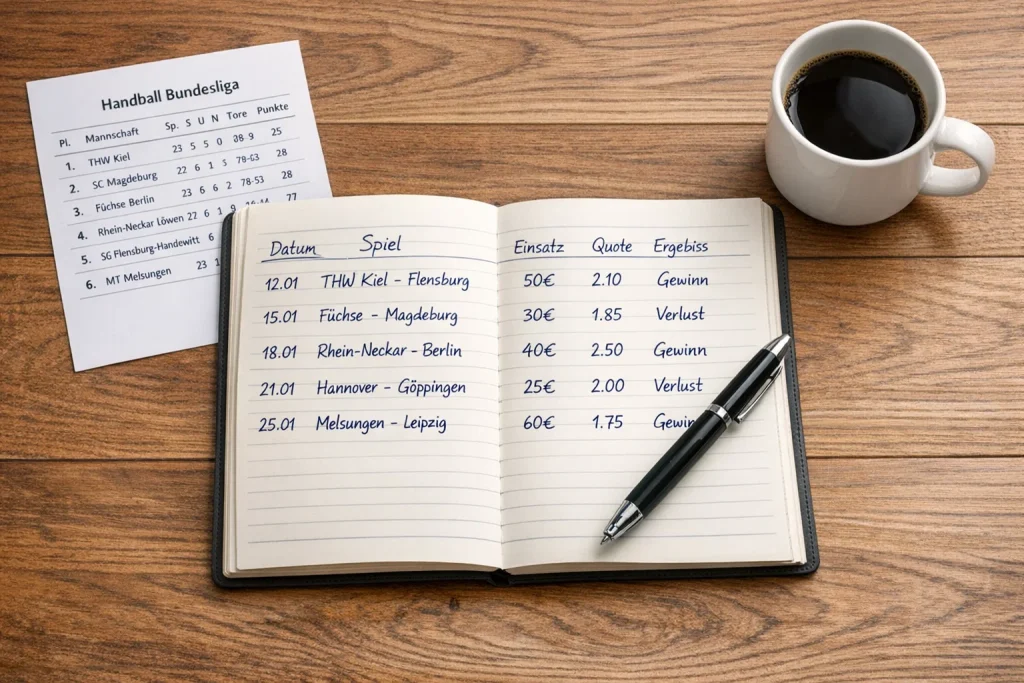

Schritt drei: ich dokumentiere jede einzelne Wette in einer einfachen Tabelle — Datum, Spiel, Markt, Einsatz in Units, Quote, Ergebnis. Diese Dokumentation ist die Grundlage für jede spätere Analyse. Ohne sie fliegen Sie im Blindflug.

Schritt vier: am Ende jedes Monats rechne ich die Bankroll neu. Wenn sie gewachsen ist, erhöht sich die Unit-Größe proportional. Wenn sie gefallen ist, sinkt die Unit-Größe entsprechend — auch wenn das emotional schwer fällt, weil es nach „Aufgeben“ aussieht.

Schritt fünf: wenn die Bankroll um dreißig Prozent gefallen ist, pausiere ich für mindestens zwei Wochen. Das ist keine Bestrafung, sondern Analyse-Zeit. Eine Verlustserie dieser Größe signalisiert entweder Pech oder systematische Fehler. Erst wenn ich weiß, was los war, setze ich wieder an. Diese Pause-Disziplin hat mich über die Jahre mehr Geld gerettet als jede einzelne Gewinnwette.

Wie bestimmt man die richtige Unit-Größe beim Handball?

Die Unit-Größe liegt idealerweise zwischen einem und zwei Prozent der Bankroll. Bei einer Bankroll von 500 Euro entspricht das 5 bis 10 Euro pro Standard-Wette. Drei Prozent sind die Obergrenze für Wetter mit sehr belastbarer Datenbasis. Einzelne Einsätze über fünf Prozent sind mathematisch riskant und führen bei normalen Varianz-Phasen schnell zu ernsthaften Bankroll-Einbußen.

Was ist Flat-Staking und wann passt es?

Flat-Staking bedeutet gleicher absoluter Einsatz bei jeder Wette. Die Vorteile sind Einfachheit und klare Dokumentation, die Nachteile sind fehlende Anpassung an Bankroll-Bewegungen. Für Einsteiger eignet sich ein Kompromiss: wöchentliches Prozent-Staking, bei dem die Unit am Wochenbeginn berechnet und dann sieben Tage lang als Flat-Wert eingesetzt wird.

Wie fügt sich das LUGAS-Limit in die Bankroll-Planung ein?

Das LUGAS-Limit von 1.000 Euro pro Monat anbieterübergreifend ist die Obergrenze für neue Einzahlungen. Für Bankrolls bis etwa 1.500 Euro ist es kein operativer Engpass. Bei größeren Summen müssen Gewinne reinvestiert oder der Aufbau auf mehrere Monate gestreckt werden. Das Limit fungiert nebenbei als Schutz gegen impulsive Chasing-Verluste-Einzahlungen.